微粉网 - 粉体公共服务平台

- 当前位置:

- 首页

- 人物访谈

- 新能源项目现阶段市场开发,有哪些热点与突破路径?

-

-

-

新能源项目现阶段市场开发,有哪些热点与突破路径?

-

- 2024-10-12 09:06:43

- 新能源技术与材料

-

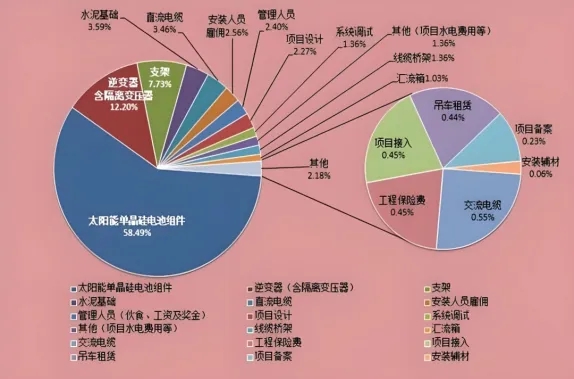

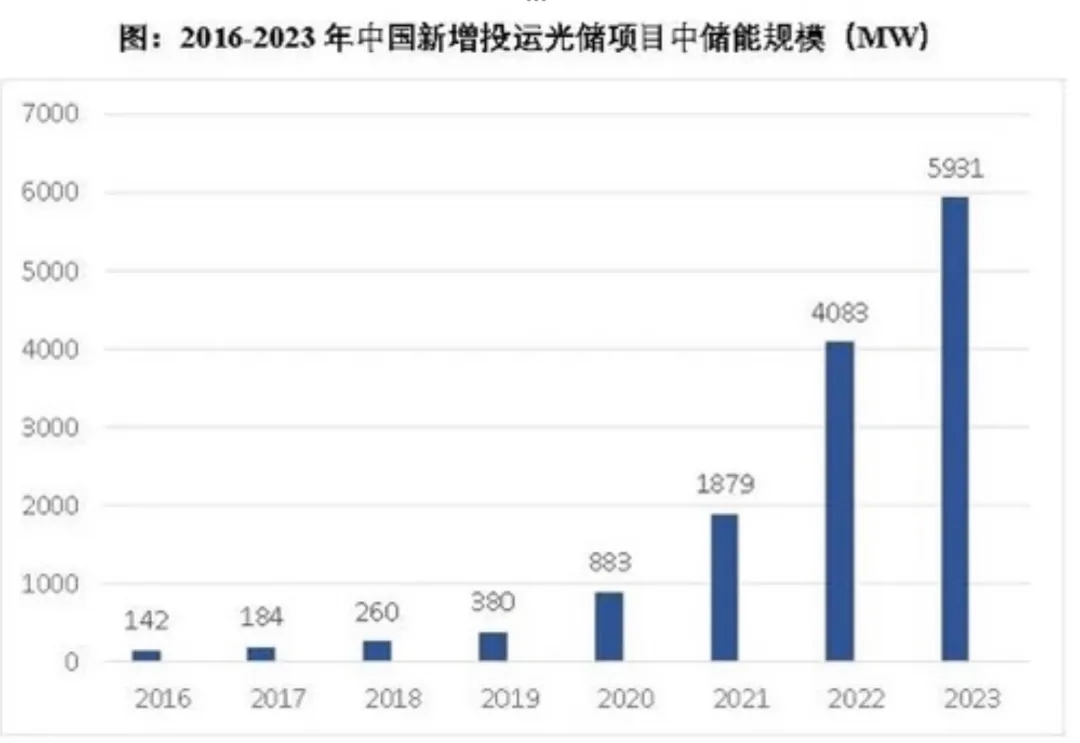

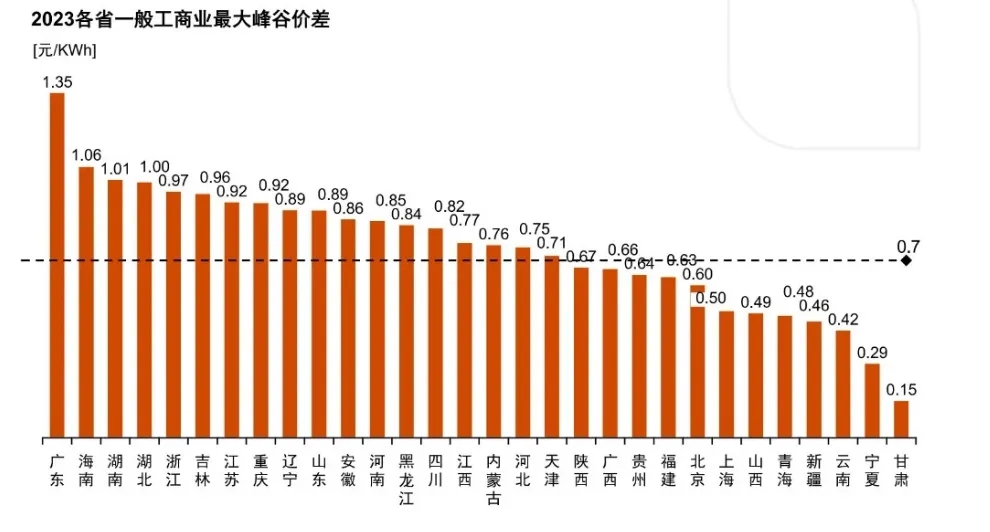

近年来,随着全球对环境保护和可持续发展的重视,新能源产业已成为各国关注的焦点。当前定义的新能源是以新技术和新材料为基础,使传统的可再生能源得到现代化的开发和利用,取代资源有限、对环境有污染的化石能源。当前市场开发热点有太阳能、风能等。 光伏产业主要指以硅材料的应用开发为基础,将太阳光直接转换为电能的产业链条。光伏产业作为新能源领域的重要组成部分,具有创新性、灵活性、可再生性、清洁性等重要特性。其灵活性及环境友好性,使得光伏能源在全球范围内迅速推广,成为全球能源转型和可持续发展的关键组成部分。一直以来我国光伏产业发展迅速并保持国际领先,国际储能署评估,全球光伏产业近90%的产能在中国。 光伏产业具有较高的投资价值。首先光伏需求向上的趋势不会改变。从2019年到2023年,全球光伏发电装机容量年均增长率达28%。2024年新能源发电累计装机规模将首次超过煤电装机,占总装机容量比重上升至40%左右。预计未来10年将持续保持高速增长,到2027年全球光伏累计装机量有望超过煤炭。 及 2024-2030年新增规模预测(单位:GW) 其次,上游光伏产业价格达到低谷,当前光伏电站投资收益可观,2024年上半年,国内光伏产业链主要环节的价格已经跌入低点:硅料、硅片价格下滑超过33%,N型TOPCon电池片、组件价格缩水逾30%。上游光伏组件成本的接近腰斩使得光伏电站的投资回报大幅提升。 随新能源大规模接入,为克服风光电的间歇性、波动性,整个电力系统正从“源-网-荷”到“源-网-荷-储”转化,储能将成为新型电力系统的第四大基本要素。2023年,我国储能市场持续保持快速增长。能源局的数据显示,2023年我国新增并网新型储能约2260万千瓦/4870万千瓦时,较2022年增长260%(MWh增长量),近10倍于“十三五”末装机规模。 根据国家发展改革委、国家能源局发布的《关于加快推动新型储能发展的指导意见》,到2025年,新型储能装机规模达3000万千瓦以上,截至2023年末,我国新型储能已提前完成2025装机目标。 储能行业的快速发展得益于两个方面。其一是分时电价机制的建立和高耗能电价上涨,峰谷价差变大极大刺激了工商业储能需求。2021 年 7 月以来,各地出台电价政策组合拳,高能耗企业用电成本显著增加,分时段峰谷价差持续扩大,促使工商业储能极速发展。 其二是储能原料成本持续降低。2023 年以来,碳酸锂价格整体呈现下降趋势,从 2022 年 11 月最高点 57.0 万元/吨降至 2023 年11月 16.3万元/吨,降幅超70%。与之对应,磷酸铁锂方形储能电芯价格从 1.0元/wh降低至 0.49元/wh,降幅超 50%。从而带动工商业储能储能系统总体价格降低了0.4-0.5元/wh。假设工商业储能项目峰谷价差不变,单就成本下降的幅度就有望催生更多工商业储能项目意愿萌芽。 风能作为一种清洁、可再生的能源,预计到2030年,全球风能发电的需求将达到6000多吉瓦特,相当于现有能源总量的四分之一。其技术发展是风能发电项目前景的重要保障。随着科技的进步和创新,风能发电技术不断改进和完善,其效率和可靠性得到了显著提高。目前,风力发电机组的转换效率已经超过了40%。 近两年来,随着风电招标价格持续下降,风电项目终端经济性抬升。根据最新数据,截至2024年3月底,全国风电累计装机容量约4.6亿千瓦,同比增长21.5%,占全国发电装机容量的15.38%。这表明风电在中国能源结构中的地位日益重要。 风电行业在技术创新和产业升级方面取得了显著进展。国产风电大型机组功率已实现从8兆瓦到16兆瓦的连续技术突破,并且研发出了18兆瓦的海上直驱风力发电机组,创下了全球新纪录。 同时结合国家气象中心数据分析,我国尚有99%的风资源有待开发,风能未来发展前景广阔。同时,由于海风资源相较于陆风资源更优,中国沿海有十余个省份及直辖市,陆续发布“十四五”新增海风装机目标及补贴政策,海上风电正步入高速发展前的准备期。 对新能源市场发展前景的乐观预期,越来越多的企业和人员参与到新能源市场开发中。但目前的新能源市场开发仍存在因信息不对称及较多的“二手、三手”信息等问题,导致项目被重复交易或是市场准入条件因地方差异而标准不一。同时项目开发人员往往缺乏严谨专业的判断,导致新能源项目开发质量良莠不齐,非技术性成本明显增加。这就要求在新能源市场开发不能“眉毛胡子一把抓”,要寻求发挥自身优势的差异化发展路径,从六个方面分析市场信息,寻求市场突破。 分析项目信息源的可靠性。信息来源是判断项目可靠性、可行性的关键因素,开发人员要认真甄别。一方面,从内部与市场开发部、投资管理部等相关业务开发部门做好沟通,了解是否有其他市场开发主体跟踪类似项目;另一方面,从外部与新能源行业有关从业人员做好沟通,了解项目信息的可靠性、研判项目申报路径的可能性,从多来源的信息交叉验证项目实施的可能性。 分析项目投向是否符合主业。从项目类型、项目规模、产业要求、地域政策等方面,综合研判项目是否符合本企业的主责主业,且能发挥差异化优势。新能源项目主要有大基地、风热、陆上风电、海上风电、渔光、牧光、光伏治沙等,比如,南水北调新能源公司主责主业是围绕南水北调和国家水网开展项目,在项目类别选取上主要围绕水能融合,寻求差异化突破;比如中储粮开发新能源,主要围绕两库的用能需求,等等。在项目规模上,坚持建设规模及投资规模适度,项目建设规模和投资规模应与企业的发展战略、发展阶段、资产经营规模、资产负债水平、筹融资能力、专业化水平等相适应。在产业要求上,对采用“新能源+产业”模式的投资项目,应该依托企业的优势优先选择主业明确允许投资项目作为配套产业。在地域政策上,新能源行业是政策、资本和技术密集型产业,特别是在政策方面,每个地方在土地、项目获取路径和市场化交易等政策方面都有较大的差异,应充分利用当地政策,与企业的差异化优势相结合。 分析项目经济可行性。经济可行性是项目成立的根本所在。一方面,经济性要符合企业的财务评价标准,满足项目全投收益率、资本金内部收益率、投资回收期等财务要求。另一方面对市场和政策要有前瞻性的判断,充分考虑其潜在风险,在项目前期测算阶段为项目收益留出“安全垫”。具体来说:一是各地限发电。“十四五”以来,随着各省份风光电站装机规模的快速攀升,限电率也在逐步提高,西北地区不少省份限电率已经超过10%,而去年河南的户用光伏电站拉闸限电也成了常态,甚至山东新能源电站限电时间超过了80天。未来随着电网公司持续放宽95%的消纳红线,预计部分地区弃风弃光率将突破5%。二是市场化交易。目前的风电、光伏经济评价按固定电价测算,随着新能源电量占比逐步提升,全额保障性收购制度将难以为继,新能源参与市场竞争是大势所趋。电力市场化改革的推进,尤其是电力现货市场试点扩大,原有的光伏和风电经济性测算已经难以适应当前日益变化的形势。三是峰谷电价。自2023年以来,多省调整工商业用电峰谷电价,目前已有10余省份在光伏发电最好的午间甚至白天执行谷时电价,光伏出力大部分处于这一“低谷电价”时期,午间谷时电价使得发电收入大幅下降,尤其对于“自发自用,余电上网”的工商业分布式光伏项目来说,回本周期增加。 分析项目风险是否可控。项目涉及风险包括土地风险、电网接入系统风险和收益不确定性风险等方面。具体看,一是项目用地合规风险。光伏用地已经成为一个行业共性问题,土地资源稀缺、租金成本抬高、税费增加,都是当前光伏电站用地面临的挑战。在用地“红线”政策下,土地合规要求也愈发严苛。不仅存量光伏项目因为土地合规问题存在风险,新项目用地成本也在不断提升。此外,新项目用地的补偿费用种类更是繁多,除要求不得在国家相关法律法规、政策规定和相关规划明确禁止的区域进行光伏发电项目建设之外,对项目用地补偿做了详细的要求。二是电网接入风险。随着新能源新增装机快速增长,电网接入和消纳能力已严重不足。据不完全统计,全国有超过150个地区分布式光伏已无新增接入空间。三是收益不确定性风险。未来可再生能源上网电量将被分为三部分。首先是保量保价部分:以煤电基准价收购各省份的优先发电小时数以内的电量,但就目前市场发展来看,优先发电小时数将越来越低,到2030年之前,预计降低为0。其次是保量不保价部分:以市场化交易形成价格。最后是“合理”弃风、弃光部分:因可再生能源发电企业原因、电网安全约束、电网检修、市场报价或者不可抗力等因素,不得不弃掉的风电、光伏电量将不计入弃电率。 分析项目各方利益诉求的合理性。从地方政府要求来看,基于新能源市场仍然是前景较好的投资领域,在开发过程中不同程度地要求产业导入、乡村振兴资金、项目公司“干股”或优先股。2021年以来部分省份提出的产业配套要求,成为新能源投资商获取新能源项目开发指标的必要条件。对项目合作方来说,路条费、资源费、EPC(分包)、土地租金溢价等方面也是合作的必然诉求。要在依法合规的基础上判断各方诉求的合理性。 分析项目实施难度大小。拿到项目信息时,市场开发人员要准确判断项目实施难度,深入分析项目实施的可行性,加强纵向和横向的沟通,对一些明确超出企业发展阶段、运营能力和沟通协调能力的项目要审慎推进。对从其他地方转手获取的“二手”项目信息,更要深入分析项目未正常推进的原因,发现项目开发的潜在风险,提出解决方案,确定项目是否继续开发。 新能源市场发展到今天,已经不是“万马奔腾”“遍地黄金”的阶段。跨界融合、专业细分将是下一阶段的发展重点。要在激烈的竞争和诸多挑战中突围,市场开发就必须寻求差异化发展之路,紧紧围绕自身优势,系统性地降低投资成本,压降技术成本和非技术成本,精细化管理,才能在激烈的市场竞争中胜出。

-